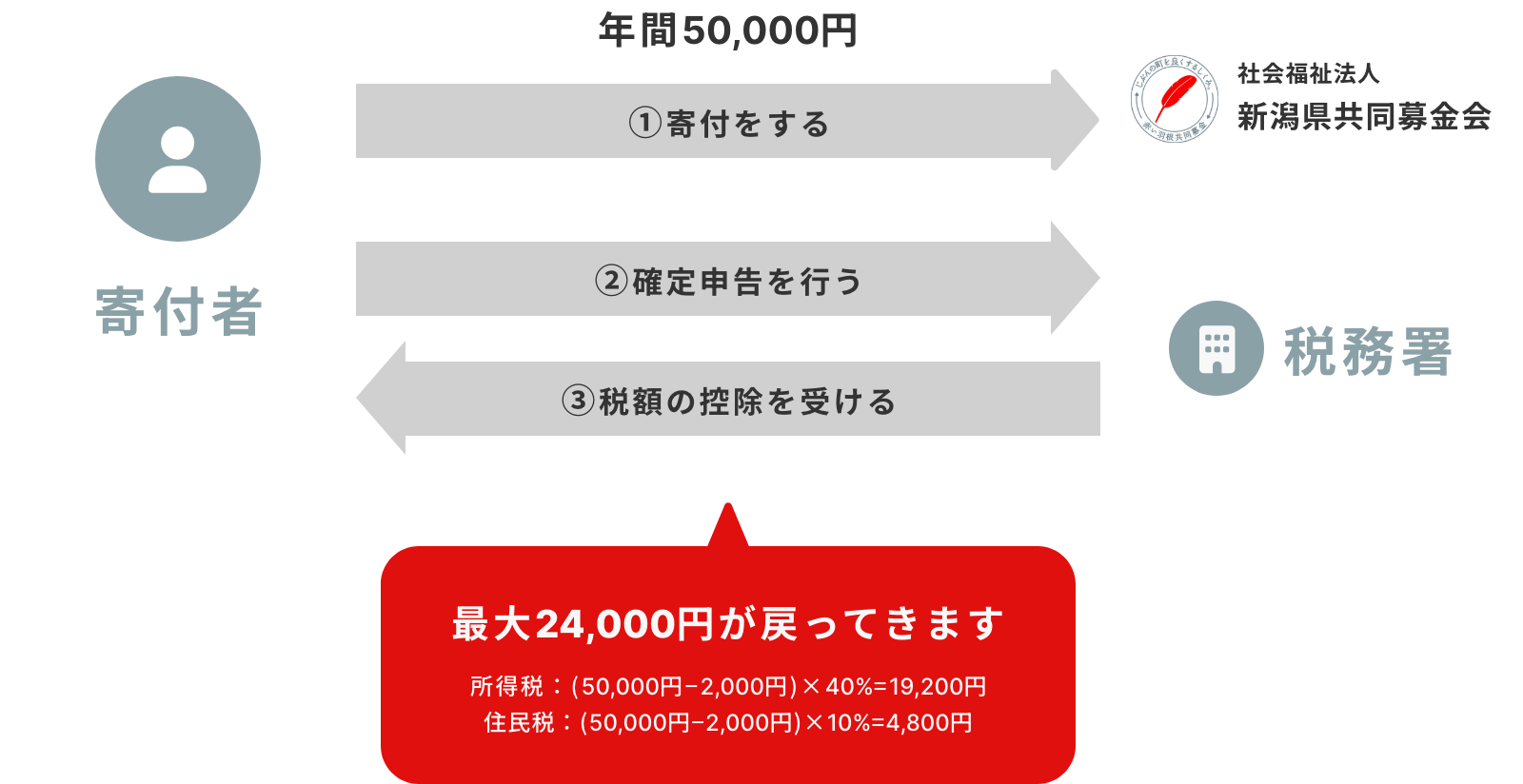

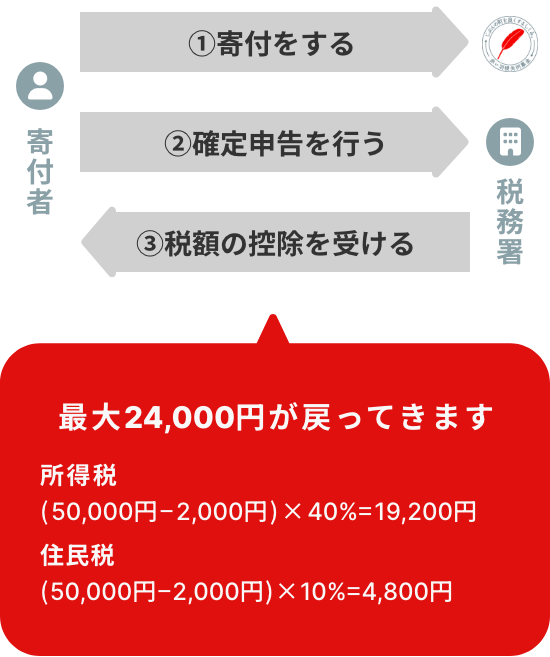

50,000円の寄付をした場合(税額控除方式)

Tax benefits

新潟県共同募金会への寄付は、税制優遇措置の対象となります。

寄付者の皆さまは、確定申告を行うことで所得税や住民税の控除を受けることが可能です。

この仕組みは、地域の福祉活動を支える重要な基盤であり、

皆さまからのご寄付を通じて、社会全体の福祉向上に大きく貢献することができます。

個人の方が新潟共同募金会にご寄付いただく場合、以下の寄付金控除を受けることができます。

詳しくは最寄りの税務署または市町村・都道府県の担当窓口にご相談ください。

どちらか一方の方式を選択できます

01-1

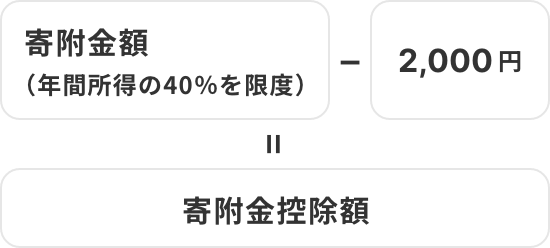

所得控除方式

課税対象となる所得から、該当する金額が控除されます。

(所得税法第78条第2項第二号に基づく財務省告示による)

01-2

税額控除方式

納付すべき所得税額から、該当する金額が控除されます。

ただし、税額控除額は、その年分の所得税額の25%が限度となります。

(租税特別措置法第41条の18の3による)

新潟県在住の方は住民税の

控除がうけられます

02

個人住民税の寄付金税額控除

住民税も寄付金控除の対象になり、控除割合は最大10%(県民税4%/市町村民税6%)です。

新潟県に在住の方はこの個人住民税控除の対象です。

(地方税法第37条の2第1項・地方税法施行令第7条の17第1号に基づく財務省告示による)

税額控除方式の例を見る

50,000円の寄付をした場合(税額控除方式)

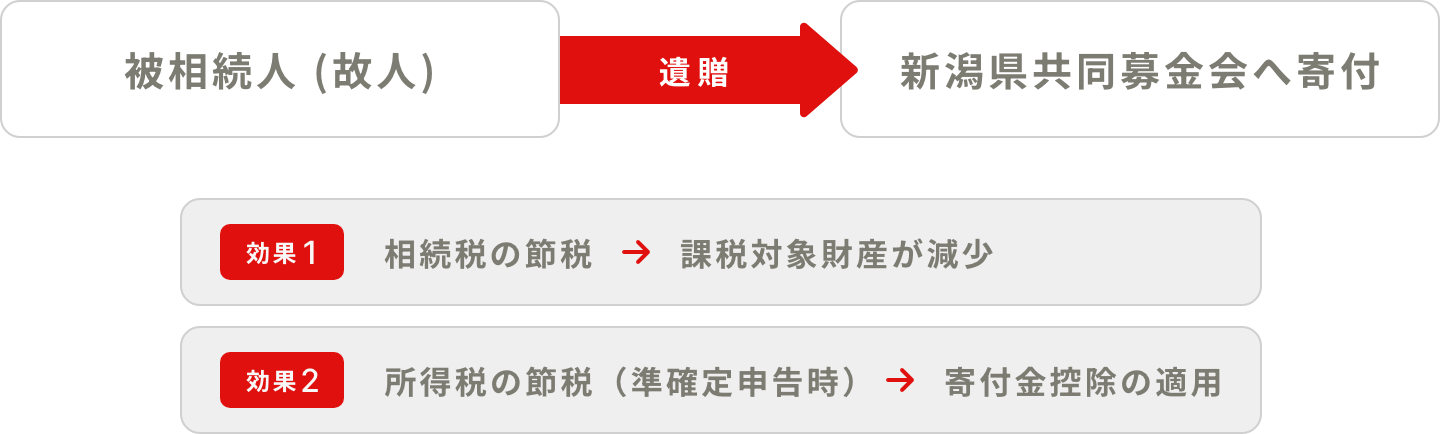

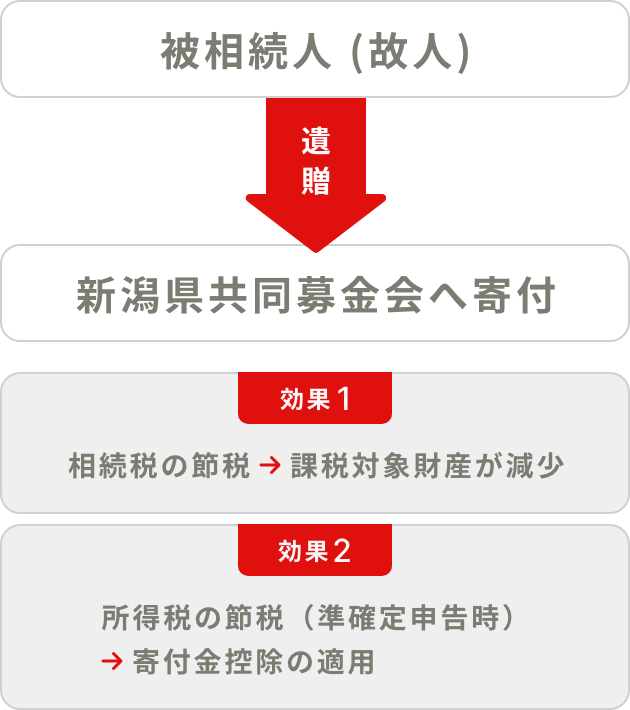

相続税は、相続または遺贈により財産を取得した個人に課される税金です。 遺言によってご寄付いただくことで、そのご寄付分だけ課税対象となる財産を減らすことができる税制上の優遇措置があります。 また、新潟県共同募金会に対して被相続人の生前の所得税を納税するために相続人が行う 「準確定申告」の際、遺贈した金額を寄付金控除の対象にすることができる税制上の優遇措置があります。

また、新潟県共同募金会では身近な支援の形として、小規模遺贈や香典返しとしてのご寄付もお受けしています。

共同募金会に対する寄付金は、法人税法に基づく優遇措置が設けられています。

この優遇措置は、寄付金の種類によって異なります。

全額損金算入

赤い羽根共同募金

(10月1日から翌年3月31日まで)

●根拠法令

共同募金以外の寄付金

(4月1日から9月30日まで。または、期間にかかわらず受配者指定のある寄付金)

●根拠法令

災害義援金

●根拠法令

一部損金算入

社会福祉法人に対する寄付

(団体の運営に対するご寄付)

●根拠法令

カード決済や電子決済でご寄付いただけます。

市区町村や支えたい活動を指定してのご寄付も可能です。

令和7年度

募金目標額

464,772,000円

お好きなタイミングでも

寄付いただけます

新潟県共同募金会へのご寄付は、寄付金控除の対象となります。

確定申告を行うことで、(寄付金の額の合計額- 2,000円) × 40%の金額分、

所得税が還付されます。